Este artigo lista as principais fusões e aquisições (M&As) do mundo cripto recentemente

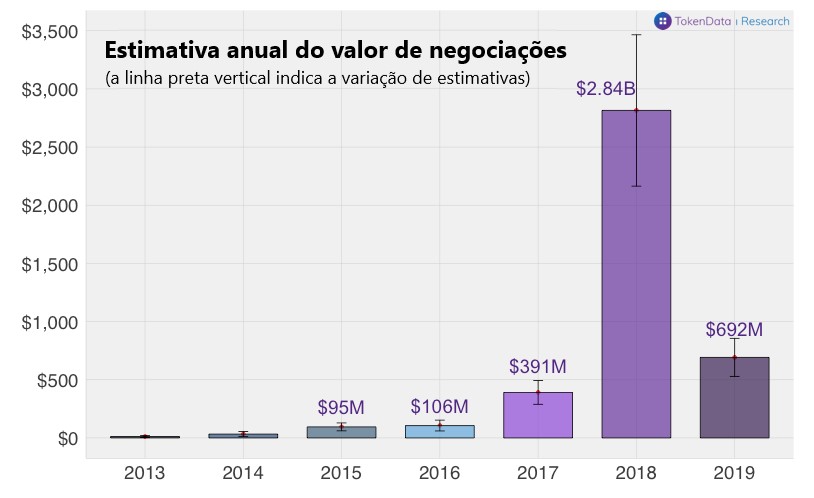

Desde 2013, houve mais de 350 acordos de M&A (fusão e aquisição) na indústria de criptoativos, totalizando US$ 4 bilhões de acordo com um novo relatório da TokenData Research.

Atividade de M&A na indústria tende a ser correlacionada de forma positiva com preços de criptoativos e sentimento, e atingiu o auge em 2018. Atividades de negociação desaceleraram consideravelmente em 2018, em que de 160 acordos foram anunciados, em comparação a 2019, em que houve menos de 100.

Tradução da tabela fornecida pela TokenData Research

De forma notável, houve uma queda significativa em negociações maiores (de mais de US$ 100 milhões).

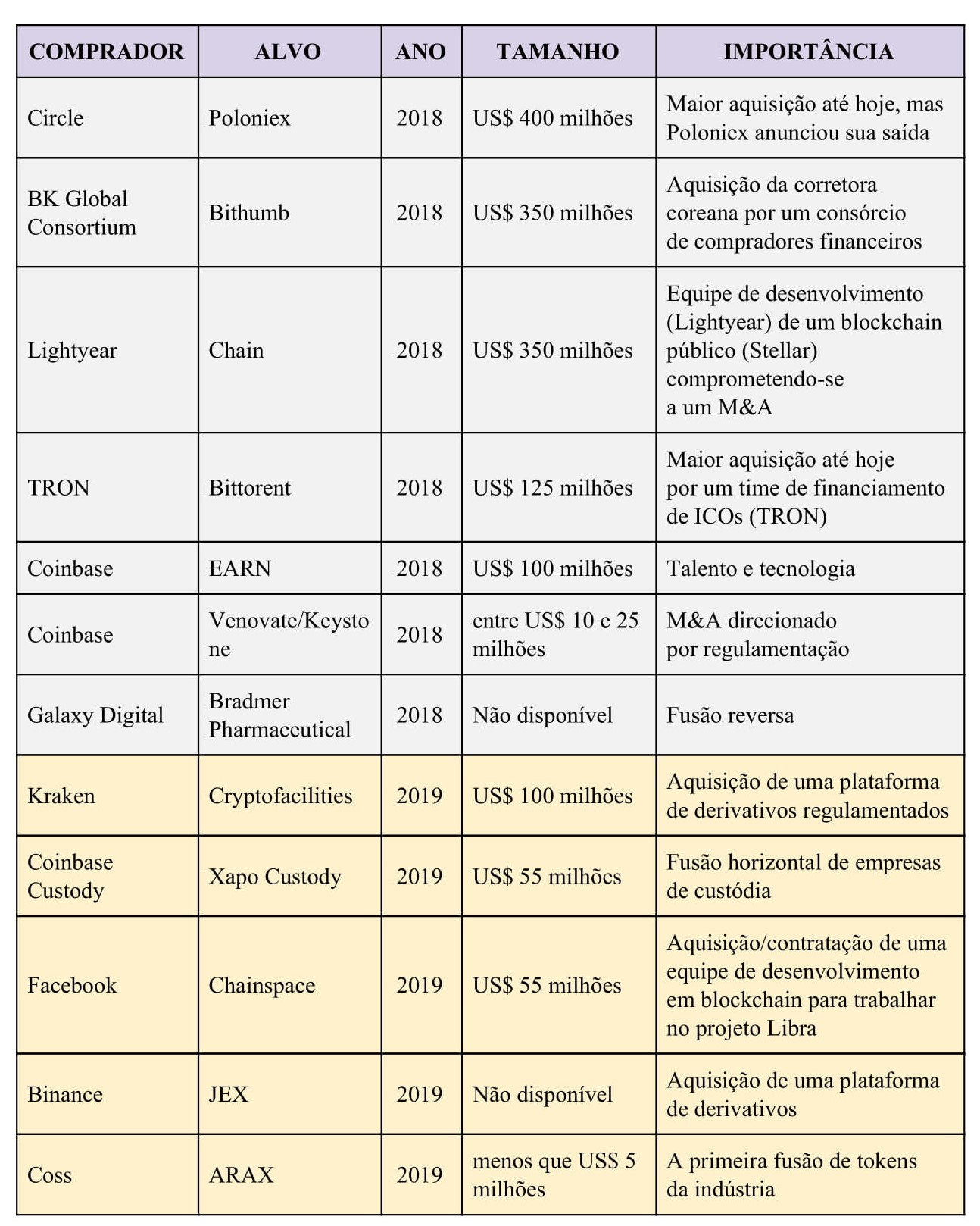

Em 2018, havia cinco negociações de mais de US$ 100 milhões, em que a maior foi a da Circle, com a aquisição da corretora Poloniex por US$ 400 milhões (que recentemente anunciou sua saída), a maior aquisição cripto de todos os tempos.

Em 2019, só teve uma negociação dessa magnitude, em que a Kraken adquiriu a Cryptofacilities, plataforma de derivativos regulamentada, por US$ 100 milhões.

No entanto, esse número pode aumentar para dois se o rumor da aquisição da Tagomi feita pela Coinbase, no valor de US$ 140 milhões, for mesmo real.

Tradução da tabela fornecida pela TokenData Research

Coinbase tem sido a empresa com mais aquisições na indústria, com cerca de 16 aquisições de empresas desde 2013. Considerando a indústria como um todo, a estratégia de M&A da empresa consistiu de aquisições e devoramento de tecnologia.

No entanto, também fez duas aquisições significativas, como da Earn (US$ 100 milhões) e da empresa de custódia Xapo (US$ 55 milhões). Corretoras têm sido bem prolíficas nesse universo, tendo as posições de caixa necessárias para fazer essas aquisições devido ao seu sucesso financeiro que facilita especulação.

2019 também vivenciou a primeira fusão de tokens. Em abril de 2019, COSS, corretora de criptoativos em Cingapura, e a carteira ARAX anunciaram sua fusão. Como parte dela, os detentores dos tokens respectivos trocaram seus tokens pelos novos da entidade respectiva.

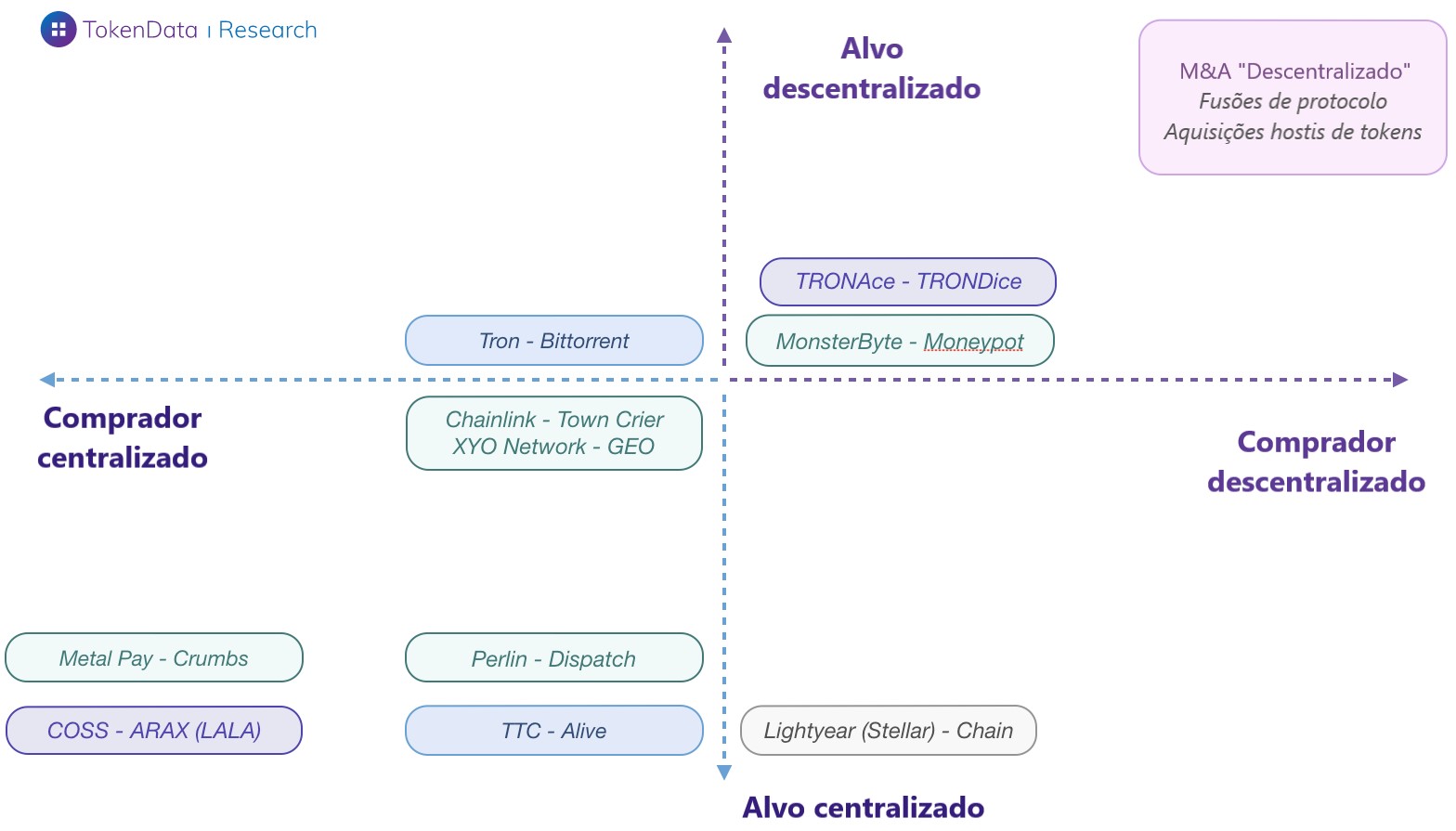

Porém, apesar da negociação ter sido sobre a primeira fusão de tokens, a transação não foi apenas uma “M&A descentralizada”, já que ambos os tokens estavam em um estágio bem inicial e completamente direcionados por suas respectivas empresas.

Sob essa ótica, a aquisição não foi completamente única, já que houve inúmeras outras aquisições relacionadas a equipes de desenvolvimento que construíram protocolos descentralizados.

Essas equipes se envolvem em M&As na busca de serviços, como aceleração de desenvolvimento, expansão de clientes e comercialização de protocolos.

Mapeando detalhes em uma matriz centralizada/descentralizada: Esse gráfico ilustra onde as fusões e as aquisições, envolvendo as equipes de desenvolvimento de protocolo e aplicações descentralizadas (dapps), estão em uma matriz centralizada/descentralizada (tanto para o comprador quanto para o alvo da compra). Já que não há uma medida objetiva, a escala é apenas relativa. Colocamos a fusão TRONAce/TRONDIce no quadrante direito superior porque envolve duas dapps e o mecanismo utilizado foi uma fusão de tokens. Para a fusão COSS/ARAX (LALA), também foi utilizado o mecanismo de fusão de tokens, já que as duas empresas eram muito centralizadas. No quadrante superior direito está o caso hipotético de M&A descentralizada, em que tanto a empresa como o mecanismo cabem no quadrante descentralizado. Deixamos aos leitores considerarem se a descentralização foi atingida e feedback são bem-vindos! (Tradução do gráfico de quadrante fornecido pela TokenData Research)

Atividades de negociação em estágios iniciais podem ser um sinal de uma indústria consolidada ou de uma indústria lutando para encontrar um espaço no mercado para seu produto.

Além disso, enquanto muitos estão focando em investimentos em empreendimentos e tokens como um barômetro da saúde e um sinal de foco da indústria, observar M&As de empresas também é esclarecedor, pois incorpora informações dos operadores no universo cripto.

Operadores podem fornecer observações relevantes onde veem valor, assim como os desenvolvedores em cripto.

A fusão de tokens, teorizada há tempos, aconteceu pela primeira vez em 2019. Apesar dos valores deflacionados de tokens após a explosão e o declínio de 2017, os valores de tokens permanecem elevados.

Ainda existem mais de 75 projetos de tokens com capitalizações de mercado acima dos US$ 50 milhões, possivelmente por conta da aquisição valiosa desses projetos. Além disso, existem inúmeros projetos de token sendo negociados abaixo do valor de sua tesouraria, servindo, provavelmente, de alvos valiosos de aquisição. (Traduzido e editado por Daniela Pereira do Nascimento).. Leia mais em moneytimes 04/12/2019

Fique por dentro de tudo que está acontecendo no mercado de FUSÕES E AQUISIÇÕES

0 comentários:

Postar um comentário