O investimento feito por bancos e startups do setor financeiro, as chamadas fintechs, em iniciativas consideradas disruptivas chegou a R$ 1 bilhão no Brasil.

É o que aponta um levantamento do FintechLab, hub de conexão, pesquisa e integração do ecossistema de fintechs nacional, e da Clay Innovation, apresentado durante o 10° Fórum Internacional de TI Banrisul.

O volume é pequeno frente à febre mundial de investimentos em fintechs, que totalizaram US$ 19 bilhões em 2015 de acordo com um levantamento da KPMG, mas, para a realidade brasileira, mostra um mercado em ebulição.

"Nenhum banco está parado, todos têm alguma iniciativa de reação às fintechs, como Cubo (espaço de coworking e startups do Itaú), Inovabra (programa de inovação aberta do Bradesco), Radar Santander (programa de aceleração em parceria com a Endeavor), entre outros", afirma Marcelo Bradaschia, sócio fundador da FintechLab, um centro de pesquisa sobre o mercado fintech nacional.

O interesse dos bancos é despertado por uma onda crescente de novas empresas focadas no segmento.

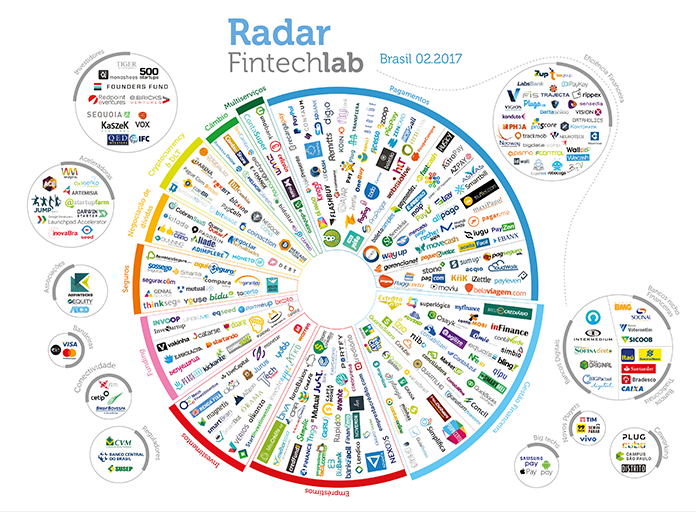

O primeiro radar da FintechLab, que mapeia iniciativas do segmento, identificou 170 ações em agosto de 2015. Hoje, a organização contabiliza 260 iniciativas.

Longe de reproduzir o cenário de disrupção clássico visto em outras indústrias, na qual os novos players definem novas regras para o mercado e aniquilam os players tradicionais, bancos e fintechs estão desenvolvendo uma espécie de simbiose.

"Fintechs enfrentam grandes desafios, especialmente para ampliar a escala dos negócios. Enquanto isso, o maior obstáculo para os bancos é acelerar a inovação e ter flexibilidade, que é a força trazida pelas startups", afirma Roberto Marchi, sócio na Mckinsey & Company.

As fintechs são comem a margem de lucro dos bancos em alguns segmentos lucrativos, mas, no geral, não tem condições de levar essas instituições à derrocada. Para a Mckinsey & Company, a fatia de mercado que elas podem ocupar fica em no máximo 15%.

"A ameaça é a erosão do preço do banco, com impacto na rentabilidade, a partir de mudanças nas expectativas dos clientes com as novas possibilidades apresentadas pelas startups", detalha Marchi.

Ele relata que, mesmo em mercados em que as fintechs estão mais avançadas, como nos Estados Unidos, há dificuldade para levar os negócios a patamares mais altos.

"Não é banco X fintechs. Há startups que veem de forma unicamente competitiva, mas a filosofia da associação não é essa, pois a união é muito mais produtiva", explica Paulo Deitos, diretor de parcerias para região Sul da ABFintechs, associação brasileira de empresas do ramo.

Um exemplo desse tipo de união é o Banco Neon, instituição 100% digital que entrou em operação no Brasil em julho.

A empresa foi criada a partir de uma joint-venture entre a startup Controly e o Banco Pottencial, que já era credenciado como instituição financeira junto ao Banco Central e ao Fundo Garantidor de Créditos (FGC).

A razão social e o nome fantasia do banco foram alterados para Banco Neon e Banco Neon S.A. Com a Controly, a estratégia era oferecer um cartão pré-pago associado a uma conta e um aplicativo.

Já o Neon oferece aos usuários uma conta corrente no app e um cartão de débito da Visa.

Júlia Merker Leia mais em baguete 19/05/2017

19 maio 2017

Brasil investiu R$ 1 bilhão em fintechs

Assinar:

Postar comentários (Atom)

0 comentários:

Postar um comentário